안녕하세요 오늘은 수입 물품에 대하여 적용되는 세율의 종류와 어떠한 원칙에 의하여 수입물품의 종류에 따라 관세만 부과가 되는지, 관세 외에 다른 세금까지 부과가 될 수 있는지에 대하여 알아보고자 합니다.

1. 개요

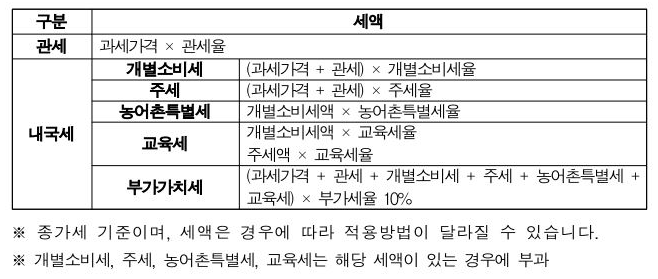

수입물품에 대해 세관장이 부과·징수하는 관세 외에도 내국세로는 부가가치세, 지방소비세, 담배소비세, 지방교육세, 개별소비세, 주세, 교육세, 교통·에너지·환경세 및 농어촌특별세가 있습니다.

관세는 운임·보험료포함조건(CIF) 가격에 수입신고일의 과세환율을 적용한 금액에 해당 물품의 관세율을 곱해 산출합니다. 이때 부가가치세 등 내국세도 함께 부과됩니다.

3) 부가가치세 계산방법 1,296,000(과세가격 + 관세) X 10% = 129,600원

2. 수입물품에 부과되는 세금의 종류

2.1 관세 = 수입물품의 과세가격(수량) x 관세율(세액)

관세의 경우 수입물품에 대하여는 관세를 부과하며 수입물품의 과세가격은 수입물품 수입신고 시점의 CIF 금액 또는 수량으로 합니다. 이렇게 계산된 과세가격에 각 HSK CODE 10 단위에 규정된 관세율 (보통 기본 관세율 8% 또는 WTO 세율이나 FTA 특혜세율)을 곱하여 관세를 계산하게 됩니다.

2.2 FTA 관세율

FTA협정관세율이 관세법 제50조에 따른 적용세율보다 낮은 경우 우선하여 적용합니다.. 다만, 덤핑, 상계, 보복, 긴급, 농림축산물에 대한 특별긴급관세는 FTA협정관세보다 우선하여 적용합니다.

FTA협정관세 = 관세과세가격(수량) × 협정관세율(세액)

당연하게도 FTA 특혜세율을 적용받고자 하는 경우, 특혜인 만큼 기관발급 원산지 증명서의 경우 각 해당 국가의 요건을 갖춘 원산지증명서를 수취받아야 하며, 자율발급 원산지증명서의 경우 필요한 정보가 모두 갖추어진 원산지증명서를 수취받거나 원산지신고서를 받아 수입신고를 정당하게 진행하여야 FTA 관세율 적용을 받을 수 있습니다.

2.3 개별소비세

개별소비세과세표준

1. 일반적인 경우 : 관세의 과세가격(CIF 금액) + 관세

2. 기준가격이 설정된 물품의 경우 : 관세의 과세가격(CIF금액) + 관세 - 기준가격

3. 유류(등유, 중유, 프로판, 부탄 등) : 수입수량

유의하셔야 할 점은 FOB 금액으로 산정하여 개별소비세 부과 기준 금액에 미달된다고 하더라도 CIF 금액을 기준으로 하기에, 운임을 가산하였을 때, 개별소비세 과세표준 기준 금액에 해당한다면 개별소비세를 납부하여야 한다는 점입니다.

개별소비세 = 개별소비세과세가격(수량) × 개별소비세율(세액)

| 일 반 물 품 |

1. 투전기·오락용 사행기구, 그 밖의 오락용품 슬롯머신, 핀볼머신(호스 스피너와 빙고를 포함한다), 룰렛머신, 카지노용 기구, 골패와 화투류(마작·투전 및 트럼프류를 포함한다) |

20% | 10% | 30% |

| 2. 수렵용 총포류(공기총은 제외한다) | 10% | |||

| 기 준 가 격 설 정 물 품 |

1. 보석·진주·별갑·산호·호박 및 상아와 이를 사용한 제품 가. 보석 및 보석을 사용한 제품 (1) 보석(합성 또는 재생의 것을 포함) (공업용 다이아몬드, 가공하지 않은 원석 및 나석(裸石)은 제외) 다이아몬드, 루비, 사파이어, 알렉산드라이트, 크리소베릴, 토파즈, 스피넬, 에메랄드, 아쿼마린, 베릴, 투르말린, 지르콘, 크리소라이트, 가넷, 오팔, 비취(연옥을 제외한다), 마노, 묘안석, 공작석, 터기석 , 월장석, 청금석, 쿤자이트, 블러드스톤, 헤마타이트 (2) 보석을 사용한 제품(나석을 사용한 제품을 포함) - 장신용구, 화장용구 나. 진주 및 진주를 사용한 제품 (1) 진주 (2) 진주를 사용한 제품 - 장신용구, 화장용구 다. 별갑(귀갑을 포함), 산호(흑산호는 제외), 호박 및 상아와 이를 사용한 제품 (1) 별갑(별갑 또는 귀갑을 피복한 것을 포함), 산호, 호박 및 상아 (2) 별갑, 산호, 호박 및 상아를 사용한 제품 - 장신용구, 화장용구, 끽연용구, 식탁용구 |

20% (기준가격: 500만원/개) |

- | 30% |

| 2. 귀금속제품(중고품인 귀금속제품을 사용하여 가공한 것과 국가적 기념행사용으로 특별히 제작한 것은 제외한다) - 장신용구, 화장용구, 끽연용구, 식탁용구, 우승배, 우승패, 실내장식용품, 기념품, 그 밖에 이와 유사한 용품 | - | |||

| 3. 고급시계[스톱워치, 맹인용·차량용·항공기용·선박용·옥외용·시각기록(측정)용·중앙집중식 시계 및 워치무브먼트는 제외한다] | 20% (기준가격: 200만원/개) |

- | 30% | |

| 4. 고급모피와 그 제품[토끼 모피 및 그 제품과 생모피(生毛皮)는 제외한다] | 20% (기준가격: 500만원/개) |

10% | ||

| 5. 고급융단(섬유를 부착·압착 또는 식모(植毛)한 카펫과 표면깔개인 섬유매트를 포함한다) 기준가격 = 200만원/개 또는 면적(㎡)×10만원 중 큰 금액 개별소비세 = (관세의 과세가격 + 관세 - 기준가격) × 20% |

20% (기준가격: 왼쪽참조) |

- | ||

| 6. 고급가방 (2014년 1월 1일부터 과세)핸드백, 서류가방, 배낭, 여행가방, 지갑 및 이와 유사한 제품으로서 물품을 운반 또는 보관하기 위한 용도로 제조된 것(악기가방 등 제품의 외형 또는 구조가 특정한 물품을 전용으로 운반 또는 보관하기에 적합하도록 제조된 것은 제외한다) | 20% (기준가격: 200만원/개) |

- | ||

| 7. 고급가구(공예창작품은 제외한다) 가. 응접용의자, 의자, 걸상류 나. 장롱, 장롱 외의 장류, 침대, 상자류, 화장대, 책상, 탁자류, 경대, 목조조각병풍, 조명기구, 실내장식용품, 보석상자, 식탁용품 |

20% (기준가격: 800만원/조 500만원/개) |

10% | ||

| 자 동 차 |

1. 배기량 2000cc 초과의 승용자동차, 캠핑용 자동차 가. 자동차관리법 제3조에 따른 승용자동차(정원 8명 이하의 자동차에 한함) 나. 자동차관리법 제29조제3항에 따른 캠핑용 자동차(캠핑용 트레일러를 포함한다) |

3.5%* | - | 30% |

| 2. 배기량 2000cc 이하의 승용자동차, 이륜자동차 가. 자동차관리법 제3조에 따른 승용자동차(정원 8명 이하의 자동차로 한정하되, 배기량이 1,000cc 이하의 것으로서 길이가 3.6미터 이하이고 폭이 1.6미터 이하인 것은 제외한다) 나. 자동차관리법 제3조에 따른 이륜자동차(내연기관을 원동기로 하는 것은 총배기량이 125cc를 초과하는 것으로 한정하며, 내연기관 외의 것을 원동기로 하는 것은 최고정격출력이 12kW를 초과하는 것으로 한정한다). 다만, 국방용 또는 경찰용으로서 해당 기관의 장이 증명하는 것은 제외한다. ※ 이륜자동차: 1인 또는 2인의 사람을 운송하기에 적합하게 제작된 이륜의 자동차 및 이와 유사한 구조로 되어 있는 다음의 자동차 (자동차관리법시행규칙 별표1) (1) 이륜인 자동차에 측차를 붙인 자동차 (2) 조향장치의 조작방식, 동력전달방식 또는 원동기 냉각방식 등이 이륜의 자동차와 유사한 구조로 되어 있는 삼륜 또는 사륜의 자동차로서 승용자동차에 해당하지 아니하는 자동차 |

3.5%* | - | ||

| 3. 전기자동차 또는 수소전기자동차환경친화적 자동차의 개발 및 보급 촉진에 관한 법률 제2조제3호 또는 제6호에 따른 전기자동차 또는 수소전기자동차로서 자동차관리법 제3조에 따른 구분기준에 따라 승용자동차로 구분되는 자동차(정원 8명 이하의 자동차로 한정하되, 길이가 3.6미터 이하이고 폭이 1.6미터 이하인 것은 제외한다) | 3.5%* | - | ||

| ※ 탄력세율에 따른 세액과 기본세율에 따른 세액 간 차액의 한도는 과세물품당 100만원으로 함.※ 탄력세율 적용기한 : 2022년 12월 31일까지 <개정 2022. 6. 28.> | ← 참조 | |||

| 유 류 |

1. 휘발유 및 이와 유사한 대체유류 | 교통세참조 | ||

| 2. 경유 및 이와 유사한 대체유류 | 교통세참조 | |||

| 3. 등유 | 63원/ℓ | - | 15% | |

| 4. 중유 및 중유와 유사한 대체유류 ('석유 및 석유대체연료 사업법' 제24조제2항에 따라 산업통상자원부장관이 고시하는 석유제품 중 부생연료유에 해당하는 것을 말한다) | 17원/ℓ | - | 15% | |

| 5. 프로판 (프로판과 부탄을 혼합한 것으로서 탄소수 3개인 탄화수소의 혼합률이 몰백분율 기준으로 100분의 90 이상인 것을 포함한다) ※ 탄력세율 : 기획재정부령으로 정하는 가정용·상업용의 물품 |

20원/kg 14원/kg* |

- | - | |

| 6. 부탄 (부탄과 프로판을 혼합한 것으로서 5호에 해당하지 아니하는 것을 포함한다.) ※ 탄력세율: 275원/kg - 2021년 11월 12일 ~ 2022년 4월 30일 : 220원/kg - 2022년 5월 1일 ~ 2022년 6월 30일 : 193원/kg - 2022년 7월 1일 ~ 2023년 4월 30일 : 176.4원/kg |

176.4원/kg* | 15% | ||

| 7. 천연가스 (액화한 것을 포함한다) 가. 다음에 해당하는 자에게 열과 전기를 동시에 생산하는 시설의 연료용으로 공급하는 물품 (1) 「집단에너지사업법」 제2조제3호에 따른 사업자 (2) 「신에너지 및 재생에너지 개발·이용·보급 촉진법」 제2조제5호에 따른 신·재생에너지 발전사업자. 다만, 「도시가스사업법」 제2조제3호에 따른 대량수요자에게 공급하는 경우는 제외 (3) 「전기사업법」 제2조제19호에 따른 자가용전기설비를 설치한 자 나. 기획재정부령으로 정하는 발전용 외의 물품 다. 수소를 제조하기 위하여 다음의 설비에 공급(연료용으로 공급하는 것은 제외)하는 물품 (1) 수소추출설비 (2) 「수소경제 육성 및 수소 안전관리에 관한 법률」에 따른 연료전지(가목에 해당하는 것은 제외) 라. 발전용 물품(가. 및 다.의 물품은 제외, 적용기한: 2022. 8. 1. ~2023. 6. 30.) 마. 그 밖의 천연가스 |

8.4원/kg* 42원/kg* 8.4원/kg* 10.2원/kg* 12원/kg |

- | - | |

| 8. 부생연료유 - 석유제품 외의 물품을 제조하는 과정에서 부산물로 생산되는 유류로서 '석유 및 석유대체연료 사업법' 제24조제2항에 따라 산업통상자원부장관이 고시하는 석유제품 중 등유를 대체하여 사용되는 부생연료유 | 63원/ℓ | - | 15% | |

| 9. 유연탄 (발전용 이외의 것은 조건부면세) [탄력세율 적용기한: 2023. 6. 30.]가. 순발열량이 5,000kcal/kg 미만인 물품 나. 순발열량이 5,000kcal/kg 이상 5,500kcal/kg 미만인 물품 다. 순발열량이 5,500kcal/kg 이상인 물품 |

36.5원/kg* 39.1원/kg* 41.6원/kg* |

- | - | |

| 담 배 |

1. 피우는 담배 | - | - | |

| 가. 궐련 | 594원/20개비 | |||

| 나. 파이프담배 | 21원/g | |||

| 다. 엽궐련 | 61원/g | |||

| 라. 각련 | 21원/g | |||

| 마. 전자담배 | ||||

| (1) 니코틴 용액 | 370원/ml | |||

| (2) 연초 및 연초고형물을 사용하는 경우 | ||||

| (가) 궐련형 | 529원/20개비 | |||

| (나) 기타유형 | 51원/g | |||

| 바. 물담배 | 422원/g | |||

| 2. 씹거나 머금는 담배 | 215원/g | |||

| 3. 냄새 맡는 담배 | 15원/g | |||

| ※ 담배의 범위는 개별소비세법 제1조제2항제6호 참조, 종류별 세율은 개별소비세법 별표 참조※ 담배에 대한 미납세반출, 면제와 세액의 공제 및 환급에 관한 특례 (법 제20조의3) (참조 : 지방세법) |

2.4 주세

주정 : 주정의 수량(㎘) × (57,000 + 가산금액)

탁주, 맥주 : 수량(ℓ) × 세율

그 밖의 주류 : 주세의 과세가격(관세의 과세가격 + 관세) × 주세율

| 과세물품 | 세율 | 교육세 | |

| 주정(알코올분 95도 초과시 1도마다 600원 가산) | 57원/ℓ | - | |

| 발효주류 | 탁주41.9원/ℓ (2021. 3. 1 ~ 2022. 3. 31), 42.9원/ℓ (2022. 4. 1 ~ 2023. 3. 31) | 42.9원/ℓ | - |

| 약주 | 30% | - | |

| 과실주 | 10% | ||

| 청주 | |||

| 맥주 834.4원/ℓ (2021. 3. 1 ~ 2022. 3. 31), 855.2원/ℓ (2022. 4. 1 ~ 2023. 3. 31) |

855.2원/ℓ | 30% | |

| 별도의 추출장치를 사용하는 8리터 이상의 용기에 담아 판매되는 맥주(적용기간: 2020년 1월 1일 ~ 2023년 12월 31일) | 684.1원/ℓ | 30% | |

| 증류주류 | 소주 | 72% | 30% |

| 희석식 소주 | |||

| 위스키 | |||

| 브랜디 | |||

| 일반증류주 | |||

| 리큐르 | |||

| 기타주류 | 용해하여 알코올분 1도 이상의 음료로 할 수 있는 가루상태인 것 | ||

| 쌀 및 입국(粒麴)에 주정을 첨가해서 여과한 것 또는 이에 대통령령으로 정하는 재료를 첨가하여 여과한 것으로서 불휘발분 30도미만의 것 | |||

| 발효에 의하여 만든 주류와 주정 또는 증류주류를 섞은 것으로서 발효주류 이외의 것 | |||

| 따로 분류되지 않는 기타주류 | |||

| 쌀 및 입국(粒麴)에 주정을 첨가해서 여과한 것 또는 이에 대통령령으로 정하는 재료를 첨가하여 여과한 것으로서 불휘발분 30도이상의 것 | 10% | 10% | |

| 발효에 의하여 제성한 주류로서 발효주류 이외의 것 | 30% | 10% | |

2.5 교통세

교통·에너지·환경세 = 수입수량 × 교통·에너지·환경세율 (휘발유 : 529원/ℓ , 경유 : 375원/ℓ)

2.6 교육세

개별소비세법의 규정에 의하여 납부하여야 할 개별소비세액 × 30% (등유, 중유 등의 유류 15%)

교통·에너지·환경세법의 규정에 의하여 납부하여야 할 세액 × 15%

주세법의 규정에 의하여 납부하여야 할 주세액 × 10% (맥주 및 주세율이 70%을 초과하는 주류는 30%)

| 과세표준 | 세율 | 비과세 |

| 개별소비세법에 따라 납부하여야 할 개별소비세액 | 개별소비세액의 30% 다만, 다음 물품의 경우 개별소비세액의 15% 1. 등유 및 이와 유사한 대체유류 2. 중유 및 이와 유사한 대체유류 3. 석유가스중 부탄 4. 석유제품외의 물품을 제조하는 과정에서 부산물로 생산되는 유류 |

교육세 비과세 대상물품 (교육세법 제3조제2호) 1. 휘발유 및 이와 유사한 대체유류 2. 경유 및 이와 유사한 대체유류 3. 석유가스중 프로판 4. 천연가스 5. 유연탄 6. 담배 |

| 교통·에너지·환경세법에 따라 납부하여야 할 교통세액 | 교통·에너지·환경세액의 15% |

|

| 주세법에 따라 납부하여야 할 주세액 | 주세액의 10% 다만, 맥주 및 주세율이 70%를 초과하는 주류는 주세액의 30% |

주정, 탁주, 약주는 비과세 (교육세법 제3조제4호) |

2.7 농어촌특별세

관세법 및 조세특례제한법에 의하여 감면을 받는 관세의 감면세액 × 20%

개별소비세법에 의하여 납부하여야 할 개별소비세액 × 10%

2.8 수입 부가가치세

부가가치세의 과세가격 = 관세의 과세가격 + 관세 + 개별소비세 + 주세 + 교통세 + 교육세 + 농어촌특별세

부가가치세 = 부가가치세과세가격 × 부가가치세율(10%)

2.9 지방세

담배소비세 = 담배소비세의 과세표준 × 세율

지방교육세 = 담배소비세 × 43.99%

이렇게 수입 물품의 종류에 따라 부과되는 세금이 관세와 부가세일 수도, 주류인 경우 주세와 교육세도 추가로 부과될 수 있는 등 물품에 따라 다양하게 수입 시 부과되는 관세가 많을 수 있으므로, 수입 이전에 이러한 관세부과 내용에 대해 알아두셔서, 수입이전에 채산성이 있는지, 수입 이후에 얼마나 마진을 남길 수 있는지 미리 파악하는 것이 중요합니다. 추후 포스팅에서는 주류나 고급가구 등 다양한 물품들에 대하여 부과되는 세금 등에 대하여 알아보고자 합니다. 위의 내용을 우선 숙지하셔서 업무에 도움이 되셨으면 좋겠습니다. 감사합니다!

'통관(수입,수출)' 카테고리의 다른 글

| 수입통관 절차에 대하여 알아보자 (0) | 2023.02.27 |

|---|---|

| 관세의 종류와 관세율 적용 우선 원칙 (0) | 2023.02.22 |

| 아시아·태평양 무역협정 양허관세(APTA)란?(FEAT. FTA와 비교) (0) | 2023.02.15 |

| 선하증권(B/L)이란 무엇일까?[Feat. 항공화물운송장(AWB)] (0) | 2023.02.15 |

| 수출입 과세 환율 결정 방법과 조회 방법 (0) | 2023.02.13 |